Nebenkostenübersicht und weitere Informationen

gemäß §30 b KSchG Kauf-, Miet- und Hypothekardarlehensverträge (vorbehaltlich gesetzlicher Änderungen)

I. Kaufverträge

1. Grunderwerbsteuer vom Wert der Gegenleistung 3,5% (Ermäßigung oder Befreiung in Sonderfällen möglich)

2. Grundbuchseintragungsgebühr (Eigentumsrecht) 1,1%

3. Kosten der Vertragserrichtung und grundbücherlichen Durchführung nach Tarif des jeweiligen Urkundenerrichters sowie Barauslagen für Beglaubigungen und Stempelgebühren

4. Verfahrenskosten und Verwaltungsabgaben für Grundverkehrsverfahren (länderweise unterschiedl.)

5. Förderungsdarlehen bei Wohnungseigentumsobjekten und Eigenheimen - Übernahme durch den Erwerber:

Neben der laufenden Tilgungsrate außerordentliche Tilgung bis zu 50% des aushaftenden Kapitals bzw. Verkürzung der Laufzeit möglich. Der Erwerber hat keinen Rechtsanspruch auf Übernahme eines Förderungsdarlehens.

6. Allfälllige Anliegerleistungen laut Vorschreibung der Gemeinde (Aufschließungskosten und Kosten der Baureifmachung des Grundstückes) sowie Anschlußgebühren und -kosten (Wasser, Kanal, Strom, Gas, Telefon etc.)

7. Vermittlungsprovision (Höchstprovision) bei Kauf,

Verkauf oder Tausch von: -Liegenschaften oder Liegenschaftsanteilen, an denen Wohnungseigentum besteht oder vereinbarungsgemäß begründet wird,

-Unternehmen aller Art,

-Abgeltungen für Superädifikate auf einem Grundstück,

bei einem Wert bis EUR 36.336.- ...... je 4%,

von EUR 36.337.- bis EUR 48.448.- ...... je EUR 1.453.- ab EUR 48.449.- ...... je 3 % ,

jeweils zuzüglich 20% USt

II. Mietverträge

1. Vergebührung des Mietvertrages (§ 33 TP 5 GebG) 1% des auf die Vertragsdauer entfallenden Bruttomietzinses (inkl. USt), bei unbestimmter Vertragsdauer 1% des 3-fachen Jahresbruttomietzinses.

2. Vertragserrichtungskosten nach dem Tarif des jeweiligen Urkundenerrichters

3. Vermittlungsprovisionen:

Vermittlung durch Immobilienmakler, der nicht gleichzeitig Verwalter des Gebäudes ist, indem sich der Mietgegenstand befindet.

Höchstprovision zzgl. 20% Ust. bei Vermittlung von Haupt oder Untermieten, Wohnungen, Einfamilienhäusern und Geschäftsräumen aller Art.

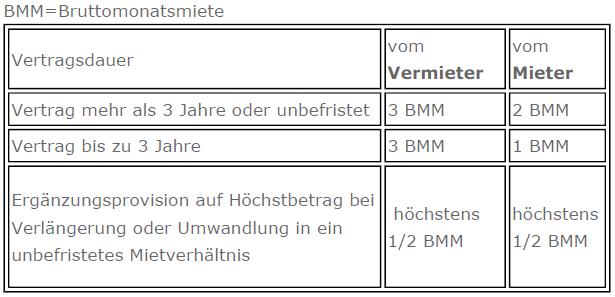

Mietverträge über Wohnungen und Einfamilienhäuser für Provisionsvereinbarungen ab 01.09.2010

Anmerkung

: Im Anwendungsbereich des Mietrechtsgesetzes können Mietverträge über Wohnungen rechtswirksam nur auf mindestens 3 Jahre befristet werden. Nur im Bereich des ABGB (zB. Einfamilienhaus, Vermietung bzw. Vertrag abgeschlossen nach dem 31.12.2001) sind auch kürzere Verträge zulässig.

Vereinbarung einer Ergänzungsprovision bei Verlängerung oder Umwandlung in ein unbefristetes Mietverhältnis:

• Vermieter: Ergänzung auf Höchstbetrag unter Berücksichtigung der gesamten Vertragsdauer, höchstens jedoch 1/2 BMM

• Mieter: Ergängzung auf Höchstbetrag unter Berücksichtigung der gesamten Vertragsdauer, höchstes jedoch 1/2 BMM

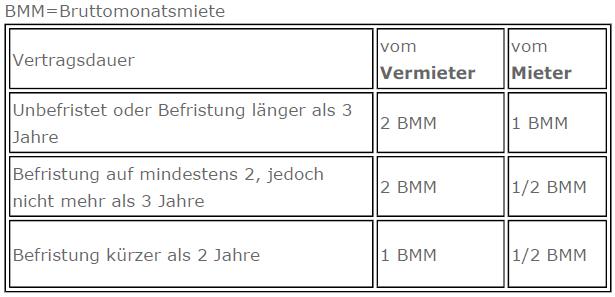

Vermittlung von Geschäftsräumen aller Art

(Haupt- und Untermieten)

Vereinbarung einer Ergänzungsprovision bei Verlängerung oder Umwandlung in ein unbefristetes Mietverhältnis:

• Mieter: Ergänzung auf Höchstbetrag unter Berücksichtigung der gesamten Vertragsdauer

Die Überwälzung der Vermieterprovision (max. 3 BMM) auf den Geschäftsraummieter kann vereinbart werden (§ 12 IMVO).

• Dauer der Pacht bis zu 6 Jahre:

5 % des Pachtzinses

• Dauer der Pacht bis zu 12 Jahre:

4 % des Pachtzinses

• Dauer der Pacht bis zu 24 Jahre:

3 % des Pachtzinses

• Dauer der Pacht über 24 Jahre:

2 % des Pachtzinses

„Steuerverfangene Immobilien": 25 % Steuer auf Veräußerungsgewinn

Ab einer Behaltedauer von 10 Jahren kann eine

Inflationsabgeltung in Höhe von 2 % pro Jahr, insgesamt gedeckelt mit 50 %, geltend gemacht werden, d. h. ab dem 35. Jahr wird der Spekulationsgewinn mit 12,5 % besteuert.HINWEIS:

Vor allem bei vermieteten Immobilien kann die Ermittlung des Veräußerungsgewinns im Regelfall nur im Zusammenwirken mit dem Steuerberater und Immobilienverwalter des Verkäufers ermittelt werden. Die Meldung und Abfuhr der Immobilienertragsteuer hat durch den Parteienvertreter (Vertragserrichter) spätestens am 15. Tag des auf den Kalendermonat des Zuflusses zweitfolgenden Kalendermonats zu erfolgen.„Altfälle": 3,5 % bzw. 15 % Steuer auf gesamten Kaufpreis

Bei einem letzten entgeltlichen Erwerb

vor dem 1. 4. 2002 (bzw. im Falle von geltend gemachten Teilabsetzungen gem. § 28 Abs. 3 EStG 1. 4. 1997) wird pauschal der Veräußerungserlös (tatsächlicher erzielter Kaufpreis) besteuert.Über Antrag ist es in jedem Fall möglich, den Spekulationsgewinn zu errechnen und diesen mit 25% zu versteuern oder aber auch mit dem Einkommensteuertarif zu veranlagen.

2. Befreiung von der Immobilienertragsteuer

A) Hauptwohnsitzbefreiung

fällt keine Immobilienertragsteuer an.

B) Selbst erstellte Gebäude

C) Weitere Ausnahmen

3. Besondere Einkünfte aus Vermietung und Verpachtung

4. Verlust der Zehntel- bzw. Fünfzehntelabsetzung

Wenn der Verkäufer für Instandsetzungs- und Herstellungsaufwendungen einen Antrag auf Absetzung in Teilbeträgen gemäß § 28 Abs. 2, 3 und 4 EStG 1988 (Zehntel- bzw. Fünfzehntelabsetzung) gestellt hat, geht das Recht der Absetzung der im Zeitpunkt des Verkaufes noch nicht geltend gemachten Zehntel- bzw. Fünfzehntelbeträge für den Verkäufer und den Käufer verloren.

5. Vorsteuerberichtigung und Umsatzsteuer

Vorsteuerbeträge, resultierend aus Anschaffungs- und Herstellungsaufwendungen, sowie aus Großreparaturen, sind bei Übertragung unter Lebenden innerhalb der nachfolgenden 19 Jahre anteilig zu berichtigen. Für bereits vor dem 1. 4. 2012 genutzte bzw. verwendete Anlagegüter gibt es aber eine Übergangsvorschrift, die einen neunjährigen Berichtigungszeitraum vorsieht. Bei unternehmerischer Nutzung des Rechtsnachfolgers (z. B. Zinshaus) kann die Vorsteuerberichtigung vermieden werden, indem 20 % Umsatzsteuer zum Kaufpreis zusätzlich in Rechnung gestellt wird. Da die Umsatzsteuer Teil des Kaufpreises ist, muss im Kaufvertrag auf diesen Umstand Bezug genommen werden.

6. Verkauf von Waldgrundstücken

Die stillen Reserven aus dem stehenden Holz werden aufgedeckt und sind zu versteuern.

V. Hinweis auf die Bestimmungen der § 6 Abs 4, 7 Abs 1; 10 und 15 Maklergesetz

§ 6 (4) Dem Makler steht keine Provision zu, wenn er selbst Vertragspartner des Geschäfts wird. Dies gilt auch, wenn das mit dem Dritten geschlossene Geschäft wirtschaftlich einem Abschluß durch den Makler selbst gleichkommt. Bei einem sonstigen familiären oder wirtschaftlichen Naheverhältnis zwischen dem Makler und dem vermittelten Dritten, das die Wahrung der Interessen des Auftraggebers beeinträchtigen könnte, hat der Makler nur dann einen Anspruch auf Provision, wenn er den Auftraggeber unverzüglich auf dieses Naheverhältnis hinweist.

§ 7 (1) Der Anspruch auf Provision entsteht mit der Rechtswirksamkeit des vermittelten Geschäfts. Der Makler hat keinen Anspruch auf einen Vorschuß. § 10 Der Provisionsanspruch und der Anspruch auf den Ersatz zusätzlicher Aufwendungen werden mit ihrer Entstehung fällig.

Besondere Provisionsvereinbarungen:

§ 15 (1) Eine Vereinbarung, wonach der Auftraggeber, etwa als Entschädigung oder Ersatz für Aufwendungen und Mühewaltung, auch ohne einen dem Makler zurechenbaren Vermittlungserfolg einen Betrag zu leisten hat, ist nur bis zur Höhe der vereinbarten oder ortsüblichen Provision und nur für den Fall zulässig, daß 1. das im Maklervertrag bezeichnete Geschäft wider Treu und Glauben nur deshalb nicht zustande kommt, weil der Auftraggeber entgegen dem bisherigen Verhandlungsverlauf einen für das Zustandekommen des Geschäftes erforderlichen Rechtsakt ohne beachtenswerten Grund unterläßt;

2. mit dem vom Makler vermittelten Dritten ein anderes als ein zweckgleichwertiges Geschäft zustandekommt, sofern die Vermittlung des Geschäfts in den Tätigkeitsbereich des Maklers fällt;

3. das im Maklervertrag bezeichnete Geschäft nicht mit dem Auftraggeber, sondern mit einer anderen Person zustandekommt, weil der Auftraggeber dieser die ihm vom Makler bekanntgegebene Möglichkeit zum Abschluß mitgeteilt hat oder das Geschäft nicht mit dem vermittelten Dritten, sondern mit einer anderen Person zustandekommt, weil der vermittelte Dritte dieser die Geschäftsgelegenheit bekanntgegeben hat, oder

4. das Geschäft nicht mit dem vermittelten Dritten zustandekommmt, weil ein gesetzliches oder ein vertragliches Vorkaufs-, Wiederkaufs- oder Eintrittsrecht ausgeübt wird.

(2) Eine solche Leistung kann bei einem Alleinvermittlungsauftrag weiters für den Fall vereinbart werden, daß

1. der Alleinvermittlungsauftrag vom Auftraggeber vertragswidrig ohne wichtigen Grund vorzeitig aufgeöst wird;

2. das Geschäft während der Dauer des Alleinvermittlungsauftrags vertragswidrig durch die Vermittlung eines anderen vom Auftraggeber beauftragten Maklers zustandegekommen ist, oder 3. das Geschft während der Dauer des Alleinvermittlungsauftrags auf andere Art als durch die Vermittlung eines anderen vom Auftraggeber beauftragten Maklers zustandegekommen ist.

(3) Leistungen nach Abs. 1 und Abs. 2 gelten als Vergütungsbetrag im Sinn des § 1336 ABGB.

VI. Hinweis auf § 30 b Konsumentenschutzgesetz sowie auf die Zulässigkeit der Doppelmaklertätigkeit

§ 30 b Der Immobilienmakler hat vor Abschluß des Maklervertrags dem Auftraggeber, der Verbraucher ist, mit der Sorgfalt eines ordentlichen Immobilienmaklers eine schriftliche Übersicht zu geben, aus der hervorgeht, daß er als Makler einschreitet, und die sämtliche dem Verbraucher durch den Abschluß des zu vermittelnden Geschäfts voraussichtlich erwachsenden Kosten, einschließlich der Vermittlungsprovision ausweist. Die Höhe der Vermittlungsprovision ist gesondert anzuführen; auf ein allfälliges wirtschaftliches oder familiäres Naheverhältnis im Sinn des § 6 Abs 4 dritter Satz MaklerG ist hinzuweisen. Wenn der Immobilienmakler kraft Geschäftsgebrauchs als Doppelmakler tätig sein kann, hat diese Übersicht auch einen Hinweis darauf zu enthalten. Bei erheblicher Änderung der Verhältnisse hat der Immobilienmakler die Übersicht entsprechend richtigzustellen. Erfüllt der Makler diese Pflichten nicht spätestens vor Vertragserklärung des Auftraggebers zum vermittelten Geschäft, so gilt § 3 Abs 4 MaklerG. Aufgrund des bestehenden Geschäftsgebrauchs können Immobilienmakler auch ohne ausdrückliche Einwilligung des Auftraggebers als Doppelmakler tätig sein.

Vll. Rücktrittsrecht gem § 3 und § 30 a des Konsumentenschutzgesetzes (KSchG)

Ein Auftraggeber (Kunde), der Verbraucher (§ 1 KSchG) ist und entweder seine Vertragserklärung

- am Tag der erstmaligen Besichtigung des Vertragsobjektes abgegelben hat,

- seine Erklärung auf den Erwerb eines Bestandrechts (insbes. Mietrechts), eines sonstigen Gebrauchs- oder Nutzungsrechts oder des Eigentums gerichtet ist, und zwar:

- an einer Wohnung, an einem Einfamilienwohnhaus oder einer Liegenschaft, die zum Bau eines Einfamilien wohnhauses geeignet ist, und dies

- zur Deckung des dringenden Wohnbedürfnisses des Verbrauchers oder eines nahen Angehörigen dienen soll; (§ 30 a KSchG)

oder seine Vertragserklärung

- weder in den Geschäftsräumen des Immobilienmaklers abgegeben,

- noch die Geschäftsverbindung zur Schließung des Vertrages mit dem Immobilienmakler selbst angebahnt hat (§ 3 KSchG)

(Anmerkung: Nimmt der Verbraucher z.B. aufgrund eines Inserates des Immobilienmaklers mit diesem Verbindung auf, so hat der Verbraucher selbst angebahnt und daher - gleichgüiltig, wo der Vertrag geschlosssen wurde - kein Rucktrittsrecht gemäß 3 KSchG.§)

kann binnen einer Woche schriftlich seinen Rücktritt erklären. Die Frist beginnt am Tag nach Abgabe der Vertragserklärung (§ 30 a KSchG) bzw. ab Zustandekommen des Vertrages (§ 3 KSchG) oder, sofern die Zweitschrift samt Rücktrittsbelehrung später ausgehändigt worden ist, zu diesem späteren Zeitpunkt zu laufen. Sie endet jedenfalls nach einem Monat nach Abgabe der Vertragsurkunde (§ 30 a KSchG) bzw. nach Zustandekommen des Vertrages. Eine an den Immobilienmakler gerichtete Rücktrittserklárung bezüglich eines Immobiliengeschäftes (§ 30 a KSchG) gilt auch für einen im Zug der Vertragserklärung geschlossenen Maklervertrag.